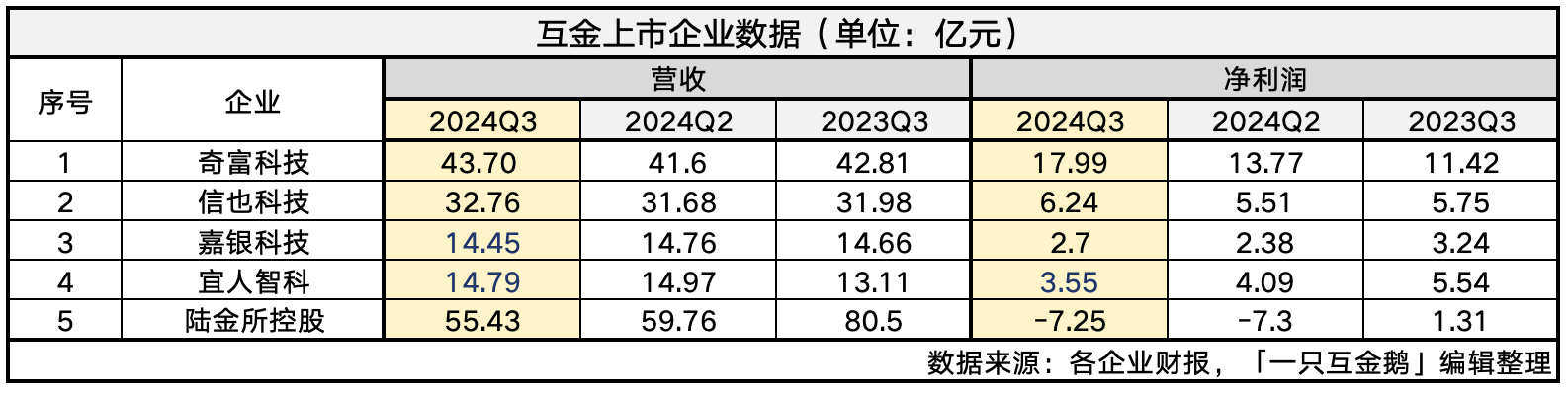

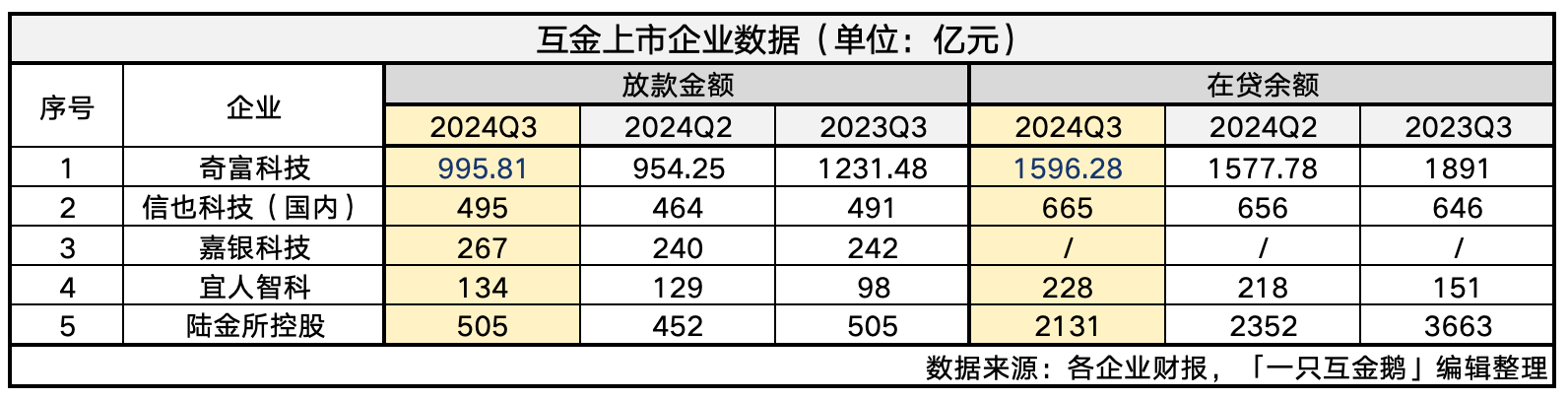

目前已经有5家互金上市公司披露了2024年第三季度的业绩数据。这些公司主要业务即现金贷助贷业务,透过这些公司的最新财报信息,在一定程度上可以感知当前助贷市场的整体发展状态。从数据来看,疲软已久的互金市场,在2024年第三季度迎来一些好转,这种势头主要体现在几家公司的贷款投放量以及营销相关费用支出上,都环比上一季度增加。几家企业的高层在投资者电话会中也表示由于三季度宏观经济指标出现积极表现,尤其是9月份出台的一些政策,使得企业对第四季度仍然充满信心。具体先来看各家的数据表现:

(点击图片查看大图,最好点击右上角收藏本文慢慢看)

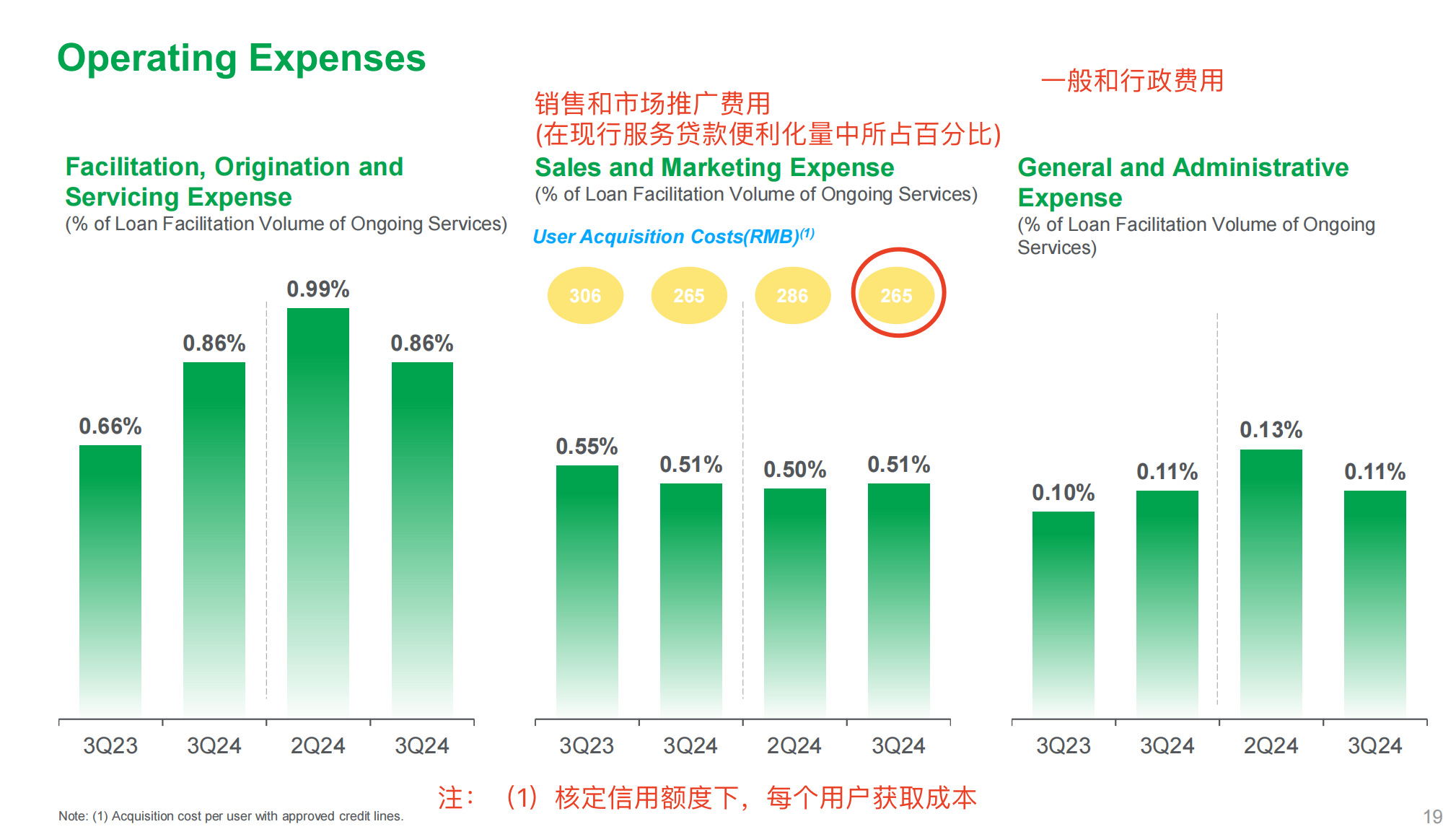

1、5家在第三季度的放款规模均较前一季度增加,就连一直在转型收缩的陆控本季度贷款投放规模也比上一季度增加了53亿;2、奇富科技、信也科技的营收和净利润,环比和同比均增长;3、嘉银科技、宜人智科在本季度的放款规模较上一季度,以及去年同期更多,但营收均出现下滑,其中,宜人智科的净利润同比、环比均下滑;4、在贷余额方面,嘉银科技在本季度仍未披露该数据;信也科技和宜人智科同比、环比均增长;奇富科技的余额下降至1597亿元,已比年初减少268亿元(年初余额为1865亿元);陆控在三季度的数据此前已经有单独解析,可戳超链接:陆金所Q3:新拿的小贷牌照已放贷超10亿。对于发展已久的现金贷助贷业务,几家平台在新的一个季度,业务模式本质上并没有太多变化。无非是根据自身业务的风险表现以及对市场的判断,再决定投放策略是否放宽或者收紧。创新永无止境,几家企业在不管是海外业务还是金融科技输出业务,又或者是小微金融业务,这些被视为助贷平台“第二增长曲线”的业务方面,在本季度均有一些新的进展。作者综合各家的财报以及本季度投资者电话会内容,总结了一些亮点:一、奇富科技:表内贷款余额增长带动「融资收入」增长今年奇富科技的整体经营策略偏谨慎,从每个季度的贷款投放规模、余额变化,以及营销支出都可以看出。Q3,奇富科技销售及营销开支4.2亿元,去年同期为5.3亿元,上一季度为3.66亿元。财报表示同比减少是获客方法更审慎,环比增加是由于获客数增加,被单位获客成本降低所抵销。从财报披露数据来看,第三季度的单客户获取成本为265元,上一季度为286元,去年同期为306元。不仅是获客成本同比减少,行政支出在本季也比去年同期的9540万元减少至9200万元。奇富在财报中将其业务分为「信贷驱动服务」和「平台服务」。「信贷驱动服务」项下的重资本模式贷款撮合服务费本季度为2.59亿元,去年同期为4.79亿元;「平台服务」项下的轻资本模式贷款本季度收入5.75亿元,去年同期为8.64亿元。虽然两类贷款服务撮合费都较去年同期下降,财报提及为撮合规模降低。但「融资收入」和「转介服务收入」都在增长,所以整体的收入呈现增长趋势。「融资收入」增加主要是表内贷款余额增加,财报也有进一步解释为——通过其自己的平台撮合并由合并信托及福州小额贷款出资的贷款,合并信托及福州小额贷款向借款人收取费用及利息。额外提一点:从CNABS公开的信息来看今奇富网络小贷作为原始权益人已经发行了56亿ABS。关于小贷公司为什么这么积极发行ABS,可以看一下上一篇文章。一站式的解决方案包括产品设计、营销获客、风险管理、精细化经营及技术研发,支持1个月上线新产品,按周迭代产品特性,按天升级配置。今年1月至9月,这种全流程金科模式放款月均复合增长率达到14%。此外,奇富金科自主研发的小微经营贷技术解决方案采用了将线上大数据风控、用户自证信用、线下智能尽调有机融合的“三段式逐级授信体系”,已经在数家合作机构落地运营。提及小微业务,其实本季度奇富科技在去年末开始静默许久的大额信贷产品“360公富贷”本季度又开始重回渠道中介的朋友圈,该产品最高额度50万,众多渠道最近大力宣传中。这个产品重回市场,做了一些调整,尤其是提额环节设计得比较有意思。(之后我会单独剖析该产品)金融科技输出业务,目前多家助贷平台都在输出,也有企业将之称为“信贷联营”模式等,比如数禾、嘉银科技都有在开展此类业务。对于未来的展望,奇富科技仍持审慎态度,也是几家互金助贷平台中少有仍然持审慎经营策略的平台。其财报披露:由于宏观经济的不确定性持续存在,所以拟在业务规划中持审慎态度,将继续专注提高公司营运效率。预计第四季度将产生净利润17.5亿元-18.5亿元,非公认会计准则净利润18亿元-19亿元,预计同比增长57%至65%。信也科技的海外业务一直是大家较为关注的重点,加上最近中资出海布局信贷业务又成为行业热门话题,下面就多说一点信也在海外的进展——据其财报,2024年第三季度,信也科技国际收入贡献从2020年的3.7%大幅增加到2022年的10.3%,预计2024年全年将达到20%左右。本季度国际市场借款人的数量从2020年的70万增加到2022年的160万,并在2024年前9个月增加到210万;在第三季度加强全球业务,国际市场的新借款人数量达到671000人,同比增长60%,环比增长 43%。今年前9个月,国际交易额达到72亿元,同比增长29%,国际市场收入贡献进一步增长至6.36亿元,同比增长9%,占总收入的19%。印尼:2024年前5个月里一直在向印尼质量更好的借款人过渡,第三季度交易规模达到18亿元人民币,环比增长11%。最近,信也科技与印尼领先的数字银行Superbank签订了新的战略合作伙伴协议。迄今为止,与多家知名的数字和传统本地金融机构建立了战略合作伙伴关系,包括 Super Bank, Bank Jago, Sea Bank, OCBC Bank, and Permata Bank等。菲律宾:业务超出预期,交易量同比增长137%,环比增长24%,达到8.38亿元人民币。菲律宾该季度对国际交易量的贡献增长到约32%。与 SEA Bank,Maya Bank,Union Bank 等当地金融机构建立合作关系。人才方面——加强国际团队,邀请孙晓冬博士加入,担任高级副总裁,负责印尼以外的国际市场业务开拓。孙博士曾在蚂蚁国际、网商银行、美国运通和花旗银行等知名机构担任要职。

更早之前的2023年,信也曾官宣原蚂蚁集团国际业务CRO(首席风险官)顾鸣回归信也科技,出任信也科技印尼业务CEO。如今国内互金市场,很多此前没有布局海外业务的企业都在“蠢蠢欲动”,或许,信也科技的布局思路值得参考,只是新的玩家在这个时候再入场究竟还能不能分到一杯羹,也很难说。每次嘉银科技财报披露的信息都特别少,关于在贷余额数据,本季度财报仍未披露。提及这一季度净利润同比减少1.5%,投资者电话会中有解释——因为追求高质量增长的战略,成本增加,主要是借款人收购和信贷成本比去年同期大幅增加。财报显示本季度销售和营销费用5.5亿元比去年同期增长34.9%,主要是因为获客费用增加。此外,对于人工智能等研发投入也比较多,研发支出同比增长超过36%,嘉银有在不断推出新的系统和应用程序,将人工智能技术应用于业务场景。以及,最近几个季度逐步减少了对于利润率较低的担保服务相关收入。本季度的担保相关收入为2.52亿元,比去年同期的3.98亿元减少了1.46亿元。展望未来,嘉银科技表示,随着压低利润率的担保相关服务收入继续减少,以及早期获客投资带来客户留存和转化率,促进中长期增长,相信规模经济和运营效率会进一步体现,从而提高利润率。除了助贷业务,金融科技输出和海外贷款,这两方面嘉银都有布局。在印度尼西亚,与第二季度相比,本地业务合作伙伴的季度贷款发放量和新注册用户进一步增加。嘉银认为,尽管印尼市场竞争激烈,领先的玩家主导了显著的市场份额。然而,整体市场需求仍然强劲,特别是在服务不足的人群中还是很有发展机会的。在墨西哥,注意到当地关于金融应用程序上市的规定变得越来越严格;关于金融科技输出业务,上一季度有提及帮助一家民营银行与定向资产获客渠道对接,还在扩大服务边界。本季度透露推进了和两家金融科技联合运营落地,还有两家在讨论中。对于四季度,嘉银科技预计第四季度贷款投放不低于250亿元。宜人智科除了贷款业务,还有保险经纪,以及品质生活业务。总结来说,贷款业务仍然是重点,也就是金融服务业务,该板块的获客投入很大,所以营销费用也同比增长,这也就带来了「宜享花」的各方面增长。保险业务受监管对于保险利率下调政策等因素的影响较大;品质生活其实就是电商业务,GMV同比仍然下降,还是表示在调整产品中。具体来看本季度宜人智科的金融服务部分收入同比增长25%,达到8.36亿元,占其总收入的57%。其核心产品「宜享花」月活跃用户稳定在450万左右,同比增长52%。并表示本季度销售和营销支出同比增长71%,达到3.36亿元。主要是因为金融服务板块的快速扩张,获客营销方面增长较多。从财报来看,其保险经纪业务受到监管对于保险利率下调政策的影响,不过本季度的保费总额环比增长了27%至13.5亿元。在保险经纪板块本季度有建立私域运营团队,并正在通过向借款人提供定制的保险产品,希望贷款平台和保险服务之间创造更多协同效应。品质生活其实也就是电商业务,这个板块没有过多信息披露,只提及本季度GMV5.08亿元,同比下降10%,表示是因为一直在调整产品系列。提及整体的净利润下降,唐宁在投资者电话会中解释净利润同比下降36%,有三点原因:(2)金融服务业务中获客投资,以及内部AI能力投资导致的营销费用和研发费用上涨;(3)在承担风险的贷款规模增加,前期投入大量准备金。这几个季度,宜人智科都有提及在AI方面重点投入——比如本季度聘请50多名专门从事AI开发、数据科学和建模的专业人士,增强了AI人才库,以至于本季度研发方面的费用达到1.51亿,上个季度为5581万。其投资者电话会中有提及已经开发了六大AI系统来支持业务运营。一些在日常业务中使用的比较成熟,一些处于早期开发阶段。并认为一些海外市场,比如东南亚、南美等,非常适合AI部署。再提及本季度该公司的现金流减少的问题,也有解释,随着贷款余额不断增长,其资金来源方,即银行、金融机构等,以及联营担保公司,会要求提供战略存款,这在行业内是一种常见做法。本季度宜人智科经营活动产生了约5000万元的净现金,但展望未来,现金流有望在下季度恢复正常水平。海外业务方面,在菲律宾,贷款量和收入均录得两位数的环比增长。并在菲律宾全面开发和完善了AI驱动的身份验证模型,三季度准确率接近95%,目前业绩企稳。关于未来展望,宜人智科预计2024年第四季度的收入将在13亿元至15亿元之间。额外提及,近期陆金所控股有发布了高管调整的公告——计葵生因个人原因退休,不再担任执行董事及联席首席执行官的职务,黄玉强辞去非执行董事,张旭东先生辞去独立非执行董事。同时,董事会任命朱培卿担任执行董事,郭世邦、刘卉担任非执行董事。

免责声明:本文、图片均转载网络,版权归原作者所有,如有侵权请联系删除。