8月28日晚,民生银行公布了其2019年上半年财务报告,根据报告显示,报告期内,民生银行实现归属于母公司股东的净利润316.23亿元, 同比增加20.05亿元,增幅6.77%;实现营业收入882.56亿元,同比增加128.39亿元,增幅 17.02%。

报告期内,民生银行面对零售贷款业务的新环境、新情况,持续推进产品创新与流程优化, 提升客户服务能力,强化对小微企业经营发展的支持,积极满足居民生活消费及住房按揭等 方面的合理资金需求,零售贷款保持稳健增长。在信用卡业务方面,加大资产结构调整力度,着力推进生息资产提升和风险资产退出,保持贷款规模稳定增长。

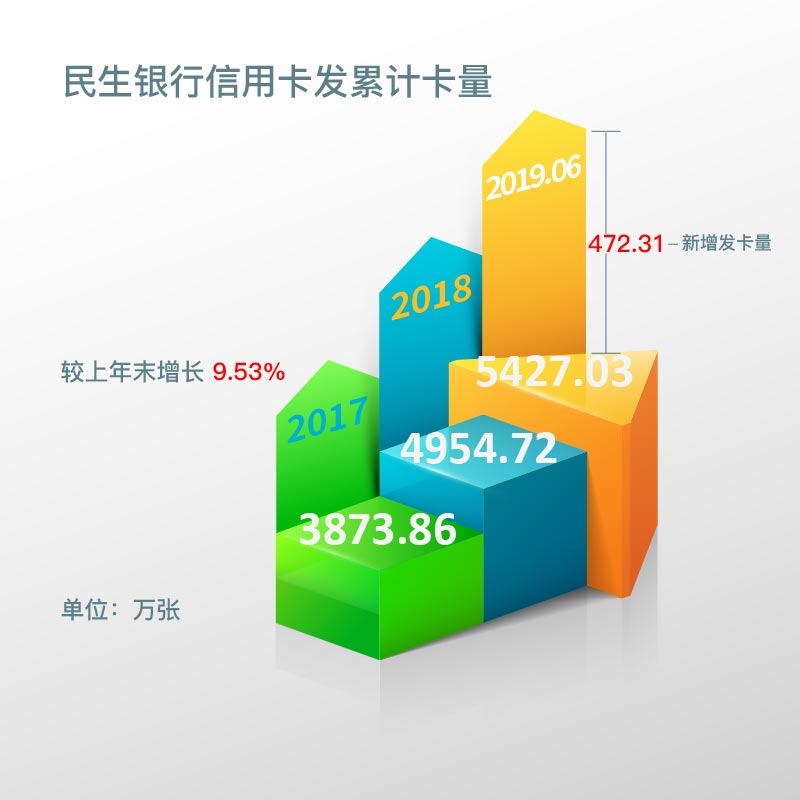

截至报告期末,民生银行信用卡累计发卡5,427.03万张,报告期内新增发卡472.31万张,较上年末增长9.53%。据往年年报显示,截至2018年末累计发卡4,954.72万张,截至2017年末累计发卡3,873.86万张。

(图一):民生银行信用卡累计发卡量

报告期内,民生银行信用卡实现交易金额11,934.14亿元,同比增长16.52%。

据往年年报显示,2018年实现交易金额22,116.25亿元,2017年实现交易金额16,482.61亿元。

(图二):民生银行信用卡交易金额

截至报告期末,民生银行信用卡应收账款余额4,170.4亿元,较上年末增长6.05%。

据往年年报显示,截至2018年末信用卡应收账款余额为3,932.49亿元,截至2017年末信用卡应收账款余额为2,940.19亿元。

(图三):民生银行信用卡应收账款余额

民生银行信用卡业务坚持规模拓展与质量提升并重。产品创新方面,报告期内重点推出小 微普惠信用卡,提升本公司对小微企业及小微企业主的支持服务力度;推出中石油联名卡, 聚焦车主客群用卡需求,实现信用卡与加油卡双卡合一;聚焦千禧一代客群,推出自画像卡, 配置符合千禧客群偏好的权益服务。获客渠道方面,在渠道选择中加大目标客群标签应用, 通过渠道筛选保障获客质量。业务创新方面,场景金融业务系统正式上线,业务效率及客户 体验业内领先,基于线上、线下优质商户的场景化获客、分期、特惠业务体系逐步建立。

(备注:本文根据民生银行公开发布的2019年半年报整理而来,更多银行半年报信用卡信息解析和上市银行信用卡数据盘点,稍后奉上。)