8月27日晚,中信银行公布了其2019年上半年财务报告,根据报告显示,报告期内,中信银行实现归属本行股东的净利润283.07亿元,同比增长10.05%。实现营业收入931.50亿元,同比增长14.93%;其中实现利息净收入571.62亿元,同比增长14.76%;实现非利息净收入359.88亿元,同比增长15.18%。

2019年上半年,中信银行重视消费场景生态建设,坚持创新引领,不断夯实自有平台建设,同时运用跨界合作场景为用户提供多维产品解决方案,以更加优质的服务打造客户极致体验。

中信银行加强信用卡自有平台建设,推进“动卡空间 APP”功能持续迭代,完善 “信收付”19产品与智能支付通道建设,实现“全网支付”及“组合支付”等功能。同时,持续优化客户支付体验,与支付宝、京东支付、美团支付等主要网络消费场景开展银行侧快捷绑卡合作,客户体验、用户经营及流量变现能力稳步提升。加强互联网平台建设,前瞻性拓展矩阵式平台布局,进一步丰富信用卡 在公众号、小程序、短视频、自媒体、社区、智能硬件等领域的平台资源,拓展业务渠道,提升用户转化。

中信银行深化跨界联盟合作,加快产品与场景融合创新,持续丰富“金融+”体 系。积极探索布局“金融+文娱”领域,携手阅文集团首发阅文起点联名卡;深化与腾讯合作,发行“腾讯视频联名卡”,聚焦头部流量经营,推进海量视频会 员流量转化为信用卡优质客户;持续完善“金融+商旅”布局,丰富与阿里的合作模式,发行“飞猪联名卡”,通过定向场景投放转化优质商旅客群;完善“金 融+商超”布局,挖掘联盟伙伴线下场景,增强场景营销服务能力,进一步巩固该行信用卡在商旅、商超市场领先优势。同时,该行发力年轻客群经营,打造备受年轻人喜爱的“颜卡”系列产品,持续扩大品牌影响力。

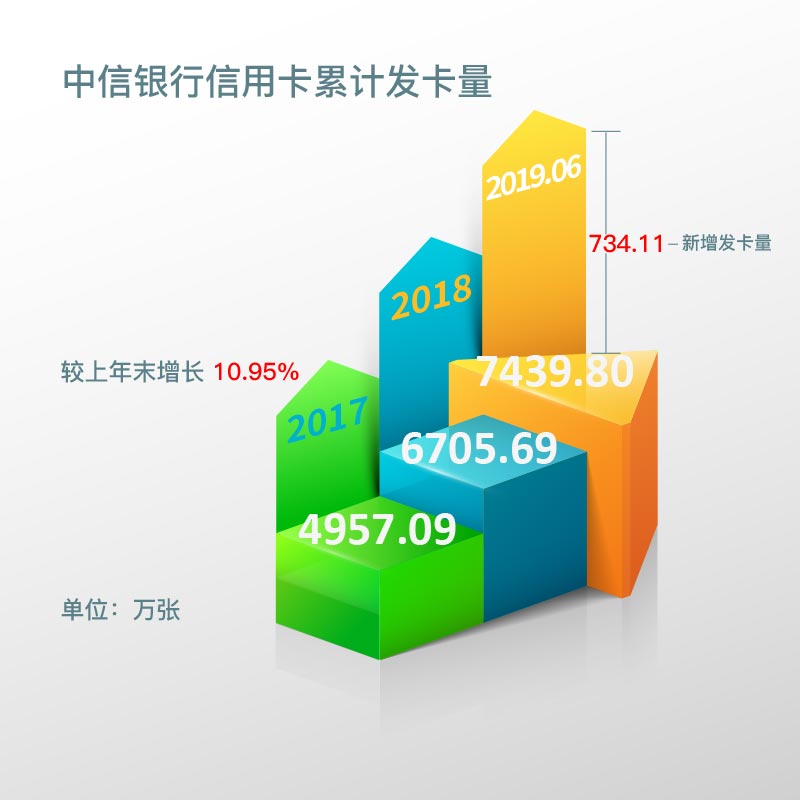

截至报告期末,中信银行信用卡累计发卡7,439.8万张,较上年末增长10.95%,报告期内,新增发卡734.11万张;据往年年报显示,截至2018年末累计发卡6,705.69万张,截至2017年末累计发卡4,957.09万张。

(图一) 中信银行信用卡累计发卡量

截至报告期末,中信银行信用卡贷款余额4,998.06亿元,较上年末增长13.07%;据往年年报显示,截至2018年末信用卡贷款余额为4,420.46亿元,截至2017年末信用卡贷款余额为3,332.97亿元。

(图二) 中信银行信用卡贷款余额

报告期内,中信银行信用卡交易量12290.13亿元,同比增长 27.81%;据往年年报显示,2018年信用卡交易量为20,815.83亿元,2017年信用卡交易量为14,922.89亿元。

(图三)中信银行信用卡交易量

截至报告期末,中信银行信用卡不良率为1.74%,较上年末下降 0.11 个百分点;据往年年报显示,截至2018年末信用卡不良率为1.85%,截至2016年末信用卡不良率为1.24%。

(图四)中信银行信用卡不良率

2018 年以来,现金贷、互联网消费贷、P2P 等市场放贷主体日益增多,债务风险不断聚集,市场共债客群资产质量波动明显,此类风险有向信用卡行业传导的趋势;同时,随着产业结构的不断调整,部分地区及行业从业者的就业及收入稳定性受到一定影响,导致部分客户的还款能力和还款意愿降低。两重因素叠加,致使信用卡业务风险有所上升。

针对上述市场环境变化,中信银行强化了贷前、贷中、贷后联动风险管控体系。贷前准入方面,严格审查客户资信水平,运用征信数据等信息审慎筛选优质客户,通过模型及策略的不断调优,严控共债客户通过率;贷中风险管控方面,完善授信规则,实行差异化授信,并根据客户用卡及还款情况进行动态授信调整,对疑似共债等高风险客户及信用卡套现等不合规用卡行为,实施长期专项监测与打击;贷后不良资产催收方面,持续优化催收策略,不断探索与公检法事业单位、征信机构、大数据公司等外部机构的业务合作,运用大数据等创新技术手段提升对高风险客户的清收能力。

(备注:本文根据中信银行公开发布的2019年半年报年报整理而来,更多银行年报信用卡信息解析和上市银行信用卡数据盘点,稍后奉上。)